Rentebegrensningsregler: Ny forskrift og tolkningsuttalelse fra Finansdepartementet

Finansdepartementet har 6. desember 2019 fastsatt forskriftsbestemmelser og avgitt en tolkningsuttalelse om rentebegrensningsreglene i skatteloven § 6-41. Vi har tidligere omtalt forslagene til endringer i reglene i nyhetsbrev for Statsbudsjettet for 2019 og 2020.

1. Overordnet om reglene som gjelder fra og med 2019

Etter endringene avskjæres også renter på lån til uavhengig part (eksterne renter) for selskap som er i konsern (konsernregelen). For å skjerme ordinære låneforhold, er det innført to balansebaserte unntak:

- Skattyter unngår rentebegrensning dersom egenkapitalandelen i selskapet er lik eller høyere enn egenkapitalandelen i konsernet globalt (fratrukket to prosent), eller

- Skattyter unngår rentebegrensning dersom egenkapitalen i den norske delen av konsernet er lik eller høyere enn egenkapitalandelen i konsernet globalt (fratrukket to prosent).

Konsernregelen gjelder bare hvis netto rentekostnader overstiger et terskelbeløp på 25 mill. kroner samlet for den norske delen av konsernet. Den tidligere rentebegrensningsregelen som avskjærer renter på lån til nærstående part (nærståenderegelen), er videreført for selskap utenfor konsern. På nærmere vilkår er nærståenderegelen også videreført for selskap i konsern med lån til nærstående långiver utenfor samme konsern. Terskelbeløpet for nærståenderegelen er MNOK 5 i netto rentekostnader per selskap.

2. Nærmere om forskriften og tolkningsuttalelsen

Tolkningsuttalelsen avklarer at et fullt konsernregnskap må utarbeides for å kunne oppfylle unntakene. For den norske delen av konsernet er det imidlertid uttalt at det er tilstrekkelig med et forenklet konsernregnskap uten resultatregnskap (dvs. kun balanseoppstilling), og vil innebære en administrativ forenkling for oppfyllelse av dette unntaket sammenlignet med forslaget i høringsnotatet.

For helnorske konserner må det ikke utarbeides konsernregnskap, idet det for slike konsern er på det rene at unntaket er oppfylt. Avgjørende for om konsernet anses som helnorsk er om den norske delen av konsernet kun består av enheter som er skattepliktige i Norge. Dette betyr at et konsern normalt ikke regnes som helnorsk hvis det omfatter (i) selskap med deltakerfastsetting eller NOKUS-selskap som har én eller flere utenlandske andelseiere, eller (ii) selskap med filial/fast driftssted i utlandet.

I noen tilfeller gir regnskapsreglene en valgadgang for om datterselskaper skal konsolideres (f.eks. etter IFRS 10.4a). Forskriftens § 6-41-2 presiserer at krav om at det øverste selskapet i konsernet skal utarbeide konsernregnskapet bare kan fravikes der slikt morselskap ikke kan konsolidere etter regnskapsreglene (f. eks. investeringsenheter etter IFRS 10). Også selskaper med valgadgang vedrørende konsolidering må på denne bakgrunn utarbeide konsernregnskap for å kunne oppfylle et av de balansebaserte unntakene.

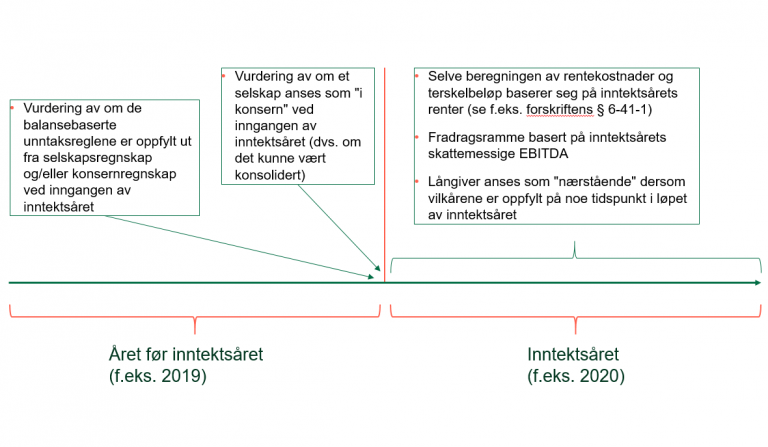

Reglene medfører at ulike vurderinger må gjøres ved inngangen av inntektsåret og ved utgangen av inntektsåret. Forskriften presiserer hvordan beregning av terskelbeløpet for den norske delen av konsernet skal gjøres. Dette og tidspunktene for andre sentrale vurderinger etter reglene har vi illustrert i følgende figur:

Tolkningsuttalelsen avklarer spørsmål knyttet til behandling av fremføring av tidligere års avskårede rentekostnader for selskap i norsk del av konsern med rentekostnader lavere enn terskelbeløpet på MNOK 25. Ved beregningen må det først tas hensyn til hvor mye rentefradrag som tillates for selskapet (herunder beregning av fradragsramme og evt. unntak, etter konsernregelen eller nærståenderegelen). Tidligere års avskårede renter kan deretter fradragsføres før årets netto rentekostnader innenfor den beregnede fradragsrammen.

Finansdepartementet ber i tolkningsuttalelsen Skattedirektoratet fastsette nærmere krav til revisorgodkjennelse av skjemaet for begrensnings av rentefradrag, herunder hvilke krav som skal stilles til revisor (f.eks. type revisjonsstandard som skal benyttes).

Forskriften og tolkningsuttalelsen gjør ingen vesentlige endringer i reglene eller forståelsen av disse, men kommer med visse presiseringer. Deler av forskriftsforslaget i høringsnotatet blir ikke innført med virkning for 2019, idet departementet skal vurdere høringsinnspill nærmere. Selskap som blir kjøpt opp i løpet av inntektsåret vil fortsatt ikke regnes som del av konsernet idet denne vurderingen skal gjøres ved inngangen av inntektsåret, slik at strengere vilkår etter nærståenderegelen får anvendelse (terskelverdi MNOK 5 og fravær av balansebaserte unntak). Reglene er omfattende, tekniske og til dels kompliserte. En nærmere vurdering er normalt påkrevet for å se om de kommer til anvendelse eller ikke, og vi bistår gjerne i denne forbindelse.