Nytt innen forsikringsretten våren 2023

I denne oppdateringen kan du blant annet lese om voldgiftsavtalers virkning for regresskrav og forsikringsmeglers erstatningsansvar for rådgivning til forsikringskunden, samt vilkår for avkortning av forsikringserstatning.

Vi presenterer også den første publiserte voldgiftsavgjørelsen behandlet etter Nordic Offshore and Maritime Arbitration Associations (NOMA) regler – som omhandlet forsikringsselskapets adgang til å deponere ved uklarhet om hvem som hadde krav på forsikringsoppgjøret.

Det gis også en kort oversikt over relevante regelendringer og andre regulatoriske oppdateringer med relevans for forsikringsagenter, meglere og forsikringsforetak.

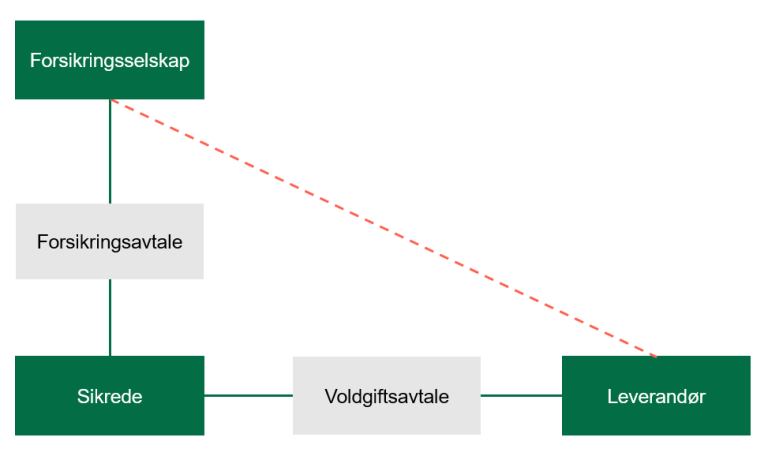

Norges Høyesterett (HR-2023-573-A): Forsikringsselskap måtte fremme krav i voldgift

Et forsikringsselskap fremsatte regresskrav overfor sikredes leverandør for de ordinære domstolene til tross for at sikrede og leverandøren hadde avtalt voldgift som tvisteløsning. Høyesterett kom til at forsikringsselskapet var bundet av voldgiftsavtalen.

Et forsikringsselskap erstattet sikredes tap som følge av at en bølgedemper kjøpt av sikrede ble totalskadet. Forsikringsselskapet krevde regress fra leverandøren av bølgedemperen.

Mellom sikrede og leverandøren av bølgedemperen var det avtalt at tvister skulle avgjøres ved voldgift. Spørsmålet for Høyesterett var om voldgiftsklausulen i avtalen mellom sikrede og leverandøren var bindende for forsikringsselskapet i regressomgangen.

Voldgiftsloven § 10 andre ledd fastslår at voldgiftsavtalen følger med ved overføring av det rettsforhold den omfatter. Forsikringsselskapet mente dette ikke gjaldt for deres tilfelle.

Forsikringsselskapet argumenterte for det første med at bestemmelsen bare kom til anvendelse ved en overføring av hele rettsforholdet som er omfattet av voldgiftsavtalen, og ikke ved overføring av enkeltstående krav. Videre hevdet forsikringsselskapet at det ikke var skjedd en overføring av kravet, fordi forsikringsselskapets regresskrav ikke hadde grunnlag i avtale med sikrede, men i ulovfestede regler om regress.

Høyesterett slo fast at bestemmelsen kom til anvendelse både ved overføring av hele rettsforholdet som er omfattet av voldgiftsavtalen og ved overføring av enkeltstående krav. Det springende punktet var om sikredes krav mot leverandøren hadde blitt overført til forsikringsselskapet.

Høyesterett pekte på at bestemmelsen tok sikte på å beskytte voldgiftsavtalens parter mot at voldgiftsavtalen mistet sin virkning ved overføring. Regelen var i samsvar med prinsippet om at den som får en rettighet overført til seg ikke får en bedre posisjon enn hjemmelsmannen og bidro til å sikre voldgiftsinstituttets effektivitet.

Med støtte i bestemmelsens formål og uttalelser i lovens forarbeider kom Høyesterett til at vilkåret om overføring både kunne være oppfylt der overføringen hadde grunnlag i avtale og i ulovfestede regler om regress. Vilkåret kunne derimot ikke være oppfylt for krav som oppstår på den nye parts hånd på selvstendig grunnlag, som for eksempel direktekrav fra sikrede etter forsikringsavtaleloven § 7-6.

Ettersom forsikringsselskapets krav mot leverandøren bygde på ulovfestede regler om regress, kom Høyesterett til at sikredes krav mot leverandøren hadde blitt overført til forsikringsselskapet og at voldgiftsavtalen fulgte med ved overføringen. Forsikringsselskapets søksmål ble avvist.

Agder lagmannsrett (LA-2021-161230): Megler holdt ansvarlig for utilstrekkelig forsikringsdekning

Forsikringsmegler er erstatningsansvarlig overfor kunden fordi forsikringen ikke dekket vesentlige deler av kundens virksomhet.

En trevarefabrikk hadde tatt ut flere ulike forsikringer med bistand fra en forsikringsmegler. Fabrikkens produksjonslokaler brant ned, og selskapet rettet krav mot sitt forsikringsselskap. På grunn av en lav forsikringssum for maskiner, inventar og løsøre satt imidlertid selskapet igjen med et betydelig udekket tap.

Fabrikken rettet erstatningskrav mot forsikringsmegleren, og hevdet at megleren hadde brutt sine plikter ved ikke å avdekke kundens forsikringsbehov. I rettssaken var kravet rettet mot meglerens ansvarsforsikringsselskap.

Lagmannsretten vurderte om forsikringsmegleren hadde opptrådt uaktsomt, og tok utgangspunkt i kravene loven stiller til forsikringsmeglere, men også de gjeldende etiske retningslinjene. Retten så også hen til hvilke plikter megleren hadde påtatt seg gjennom oppdragsavtalen. Partene var uenige om hva som hadde blitt sagt på møtene mellom megleren og kunden. Retten fant at tvil rundt dette måtte gå ut over forsikringsmegleren, som ikke hadde oppfylt sin lovbestemte plikt til å dokumentere rådgivningen.

Forsikringsdistributørens plikt til å dokumentere rådgivningen følger i dag av forsikringsavtaleloven § 1B‑1 tredje ledd siste punktum. Dersom forsikringsdistributøren gir kunden en personlig anbefaling, skal distributøren gi kunden et skriftlig dokument som forklarer på hvilken måte det anbefalte produktet best oppfyller kundens ønsker og behov.

Retten mente at forsikringsmegleren hadde opptrådt erstatningsbetingende uaktsomt ved ikke å klargjøre grenseflaten mellom de ulike forsikringsproduktene. Dette gjorde at kunden valgte en for lav forsikringssum for maskin, inventar og løsøre. Selv om det er kundens ansvar å velge forsikringssum, la lagmannsretten til grunn at megleren måtte gjøre kunden i stand til å forstå hva som var omfattet av de ulike dekningene. Retten fant det bevist at trevarefabrikken ville ha valgt en høyere forsikringssum dersom de var klar over hva som var omfattet av dekningen for maskin, inventar og løsøre.

Retten fant likevel at kunden selv hadde medvirket til tapet, ved ikke å lese gjennom forsikringsvilkårene. Erstatningen ble derfor redusert med en tredjedel, fra kr. 3,5 til 2,35 millioner.

Forsikringsmegleren ble også holdt erstatningsansvarlig for ikke å ha opplyst kunden om muligheten til å ta ut en tilleggsdekning for modeller, mønster og former. Retten viste til at dette utgjorde en ikke ubetydelig del av selskapets verdier, og at selskapet derfor hadde tatt ut en slik dekning dersom de hadde blitt kjent med den.

Avgjørelsen viser viktigheten av at forsikringsdistributøren kartlegger kundens krav og behov og gir en anbefaling i samsvar med dette, som dokumenteres skriftlig. Samtidig har forsikringstakeren selv en plikt til å lese gjennom forsikringsvilkårene.

Dommen er anket, og Høyesterett har besluttet å behandle anken om rettsanvendelsen knyttet til spørsmålet om erstatningen skal avkortes på grunn av sikredes medvirkning.

Borgarting lagmannsrett (LB-2021-145098): Regelen om varsling før foreldelse i forsikringsavtaleloven § 8‑6 tredje ledd gjelder også der skadelidte er et forsikringsselskap

Forsikringsavtaleloven § 8‑6 tredje ledd fastslår at krav foreldes tidligst seks måneder etter at sikrede eller skadelidte har fått melding om at foreldelse vil bli påberopt. Denne regelen gjelder også der den skadelidte er et forsikringsselskap.

Etter en vannskade som oppsto under en ombygging fremmet byggherren krav mot entreprenøren og dennes ansvarsforsikrer, Zurich. Zurich betalte ut erstatningskravet, og krevde deretter regress av en underentreprenør. I den forbindelse ble Zurich bistått av en advokat.

Underentreprenøren ble dømt til å betale erstatning, men gikk senere konkurs uten at Zurich fikk dekning. Zurichs advokat erkjente at han hadde begått en feil ved ikke å trekke forsikringsselskapet til underentreprenøren inn i saken. Kravet mot dette forsikringsselskapet var nå foreldet.

Zurich gikk deretter til sak mot advokaten, hans arbeidsgiver og hans ansvarsforsikringsselskap, med krav om erstatning på grunnlag av mangelfull rådgivning. Borgarting lagmannsrett fant at samtlige krav i utgangspunktet var foreldet etter reglene i foreldelsesloven. Spørsmålet var om kravet mot ansvarsforsikrer likevel ikke var foreldet, på grunn av spesialregelen i forsikringsavtaleloven § 8‑6 tredje ledd om at krav som er meldt til forsikringsselskapet tidligst foreldes seks måneder etter at sikrede eller skadelidte har fått melding om at foreldelse vil bli påberopt. Slik melding var ikke gitt.

Ansvarsforsikrer hevdet at bestemmelsen hadde forbrukerbeskyttelse som formål, og derfor ikke kom til anvendelse på krav fra forsikringsselskaper. I Rt. 2007 s. 877 kom Høyesterett til at bestemmelsen ikke kom til anvendelse der et forsikringsselskap søkte regress fra skadevolders forsikringsselskap. Det ble lagt vekt på at det ikke var naturlig å betegne forsikringsselskapet som “skadelidte” i slike tilfeller. I denne saken var det imidlertid ikke tale om et regresskrav, ettersom Zurich var direkte skadelidt som følge av den mangelfulle rådgivningen fra sin advokat. Lagmannsretten la avgjørende vekt på at forsikringsselskapet var omfattet av bestemmelsens ordlyd, selv om formålet bak bestemmelsen var beskyttelse av forbrukere. Forsikringsavtaleloven § 8‑6 tredje ledd kom derfor til anvendelse, og kravet mot AIG var ikke foreldet.

Dommen ble avsagt 3. mai, og er dermed ikke rettskraftig.

Agder lagmannsrett (LA-2022-78409): Avkortning overfor forsikringstaker ikke bindende overfor skadelidte

I sak anlagt av boligkjøper (skadelidte) mot forsikringsselskapet kunne retten prøve om vilkårene for avkortning var oppfylt, selv om selger (forsikringstaker/sikrede) ikke hadde bestridt dette.

Selgeren av en bolig hadde tatt ut en eierskifteforsikring, og krysset i egenerklæringsskjemaet av for at el-arbeidene i boligen kun var utført av faglærte. Kjøperen av boligen oppdaget at el-arbeider i boligen ikke var utført på fagmessig måte, og det viste seg at dette var utført av selgers ektemann. Kjøper reiste sak mot selgeren, og ble tilkjent prisavslag. Kravet lot seg imidlertid ikke inndrive hos selgeren, og kjøperen rettet derfor kravet mot eierskifteforsikringen.

Forsikringsselskapet hadde avkortet erstatningen fullstendig overfor selgeren, på grunnlag av svik og forsettlig fremkallelse av forsikringstilfellet etter forsikringsavtaleloven § 4‑9 og brudd på opplysningsplikten etter § 4‑2. Selger hadde ikke bestridt avkortningen. Forsikringsselskapet avviste derfor kjøperens krav, under henvisning til at skadelidte ikke kunne få noe større krav mot forsikringsselskapet en sikrede hadde.

Retten viste til forsikringsavtaleloven § 7‑6 fjerde ledd, som fastslår at forsikringsselskapet kan rette de samme innsigelsene mot skadelidte som mot sikrede, med mindre disse gjelder sikredes forhold etter at forsikringstilfellet var inntrådt. Avkortningen kunne derfor gjøres gjeldende overfor den skadelidte boligkjøperen, såfremt den var berettiget. Retten fant imidlertid at boligkjøperen ikke var bundet av sikredes aksept av avkortningen. Det ble vist til at en slik aksept var et forhold som skjedde etter at forsikringstilfellet inntraff, og at den dessuten kunne bero på en rekke forhold som ikke vedkom skadelidte eller forsikringsselskapet.

Retten kunne derfor selv vurdere om vilkårene for avkortning var oppfylt. I den konkrete vurderingen fant retten at forsikringsselskapet ikke hadde sannsynliggjort at forsikringstakers handlinger ga grunnlag for avkortning. Boligkjøperen ble derfor tilkjent erstatning.

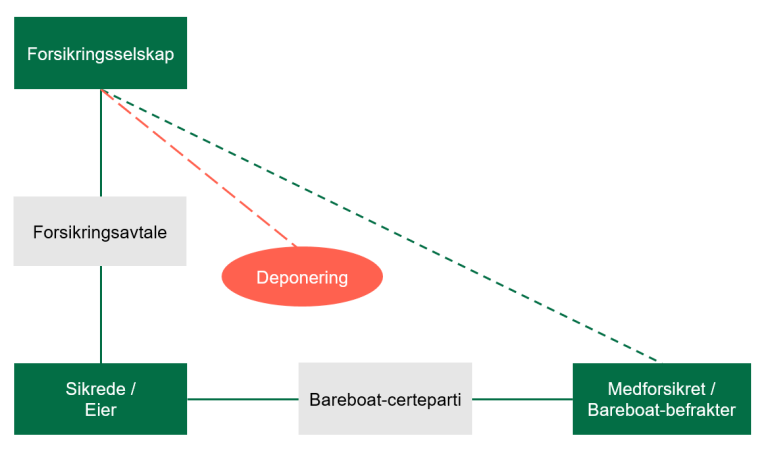

NOMA voldgiftsdom av 19. desember 2022: Sjøforsikringsselskap kunne deponere forsikringsoppgjør ved tvil om hvem som hadde krav på oppgjøret

Et sjøforsikringsselskap som var i tvil om et forsikringsoppgjør skulle utbetales til eieren av et skip eller den medforsikrede leietakeren (bareboat-befrakteren), kunne deponere forsikringsoppgjøret i en bankkonto som ble disponert av disse i fellesskap.

Eieren av en rekke skip hadde tegnet kaskoforsikring for skipene etter vilkårene i Nordisk sjøforsikringsplan. To av skipene ble leid ut til en bareboat-befrakter, som ble gjort til medforsikret. Skipene ble skadet, og den medforsikrede bareboat-befrakteren reparerte skipene og krevde forsikringsoppgjør fra forsikringsselskapet. Forsikringsselskapet var imidlertid i tvil om avtalen mellom eieren av skipene og bareboat-befrakteren ga bareboat-befrakteren rett til utbetaling av forsikringsoppgjøret. Under henvisning til forsikringsavtaleloven § 7-4 andre ledd, deponerte forsikringsselskapet oppgjøret til en bankkonto som ble disponert av eieren og bareboat-befrakteren i felleskap.

Bareboat-befrakteren mente at forsikringsselskapet ikke hadde rett til deponering og krevde utbetaling av forsikringsoppgjøret. Det ble vist til at det ikke var adgang til å supplere Nordisk sjøforsikringsplan med forsikringsavtaleloven § 7-4 andre ledd. Det ble også hevdet at vilkåret for deponering etter forsikringsavtaleloven uansett ikke var oppfylt.

Voldgiftsretten, bestående av advokatene Stephen Knudtzon (leder), Trond Eilertsen og Wiersholms Karl Even Rygh, pekte på at utgangspunktet er at forsikringsavtaleloven § 7-4 andre ledd gjelder med mindre noe annet er avtalt, noe det ikke var holdepunkter for. Det var heller ikke betenkelig å la bestemmelsen supplere Nordisk sjøforsikringsplan. Konklusjonen var derfor at forsikringsselskapet kunne deponere forsikringsoppgjøret etter forsikringsavtaleloven § 7-4 andre ledd hvis vilkåret i bestemmelsen var oppfylt.

Voldgiftsretten tok deretter stilling til om vilkåret for deponering i forsikringsavtaleloven § 7-4 andre ledd var oppfylt. Retten kom til at bestemmelsen kun krevde at det var “uklart” hvem som hadde rett på forsikringsoppgjøret, noe som innebar at det måtte være uklarhet eller usikkerhet i forholdet mellom de som gjør gjeldende konkurrerende krav på forsikringsoppgjør. Voldgiftsretten mente at vilkåret var oppfylt i den aktuelle saken og at sjøforsikringsselskapet derfor hadde vært berettiget til å deponere forsikringsoppgjøret i en konto som ble disponert eieren av skipet og den medforsikrede bareboat-befrakteren i felleskap.

Voldgiftsdommen er avsagt etter voldgiftsreglene i Nordic Offshore and Maritime Arbitration Association (NOMA). NOMAs regler gjelder der partene i en forsikringsavtale etter vilkårene i Nordisk sjøforsikringsplan bestemmer at tvister dem imellom skal løses ved voldgift, jf. Nordisk sjøforsikringsplan § 1-4B. Voldgiftsdommen er den første dommen avsagt etter NOMAs voldgiftsregler som blir offentliggjort. Dommen kan leses her og er også omtalt av NOMA her.

Diverse regulatoriske oppdateringer

Endringer i rapporteringspliktene for forsikringsagentforetak

Ny forskrift om rapportering for forsikringsformidlingsforetak (FOR-2022-11-29-2044) trådte i kraft 29. november 2022.

Forskriften innebærer to endringer fra tidligere forskrift. For det første utvides kretsen av rapporteringspliktige agentforetak. For det andre reduseres det materielle innholdet i rapporteringen. For forsikringsmeglingsforetak er det ingen endringer i rapporteringsforpliktelsene sammenlignet med tidligere. Forskriften erstattet forskrift om rapportering for forsikringsformidlingsforetak av 25. januar 2008 nr. 67.

Forsikringsagentforetak skal etter forskriften årlig sende opplysninger om hvem agentforetakene formidler forsikringer for, premievolum og inntekter fra formidlingen, samt også eventuell informasjon om håndtering av klientkonto, hvor ofte det foretas avstemming av klientkonto, samt kontaktinformasjon på oppdragsansvarlig revisor.

Etter tidligere forskrift var det også slik at kun agentforetak som var registrert hos Finanstilsynet var omfattet av rapporteringsplikten. Tidligere gjaldt imidlertid dette kun agentforetak som representerte utenlandske forsikringsforetak. Etter forsikringsformidlingsloven (som trådte i kraft 1. januar 2022) skal alle norske forsikringsagentforetak registres i Finanstilsynets virksomhetsregister, uavhengig om de representerer norske eller utenlandske agentforetak. Det samme gjelder såkalte aksessoriske forsikringsagenter (som formidler forsikringer i tilknytning til annen virksomhet). Kretsen av rapporteringspliktige foretak etter forskriften utvides dermed sammenlignet med tidligere forskrift. Samtidig reduseres innholdet i årsrapporteringen på enkelte punkter. I forskriften oppheves tidligere plikt for forsikringsagentforetak til årlig å sende inn dokumentasjon på gyldig ansvarsforsikring og eventuelt underslagsforsikring, samt plikten til halvårlig å rapportere om håndtering av klientmidler med revisors uttalelse. For forsikringsmeglingsforetak er det ingen endringer i rapporteringsforpliktelsene sammenlignet med tidligere forskrift.

Nærmere informasjon kan leses her.

Nye regler om bærekraft for forsikringsforetak i kraft 3. februar 2023

Endringene gjelder integrering av bærekraftsrisiko i forsikringsforetaks risikostyring.

Forsikringsforetak må ha interne retningslinjer for risikostyring. Nytt er at retningslinjene fremover også må omfatte og vurdere bærekraftsrisiko foretaket er eksponert for. Bærekraftsrisiko er definert som hendelser knyttet til miljø, sosiale forhold eller selskapsstyring som kan ha en negativ effekt på verdien av forsikringsforetakets investeringer eller verdien av forsikringsforetakets forpliktelser. Forsikringsforetakenes interne retningslinjer for risikostyring må fremover omfatte bærekraftsrisko knyttet både til forsikringsvirksomheten og til foretakets egne investeringer. Bærekraftsrisiko skal også inngå i vurderingene til aktuarfunksjonen og retningslinjene for godtgjørelse til ansatte.

Mangelfull etterlevelse av disse nye kravene kan få “følgefeil” for forsikringsforetakenes solvensberegninger, herunder forsikringstekniske avsetninger, og potensielt også medføre pålegg om retting fra Finanstilsynet i henhold til Finansforetaksloven §§ 14-13, jf. 22-2.

Nærmere informasjon kan leses her: Nye regler om bærekraft for forsikringsforetak – Finanstilsynet.no

Melding om roller og egnethetsvurderinger

For forsikringsforetak (og andre regulerte foretak) er det krav om at medlemmer av styret, daglig leder og enkelte andre nøkkelpersoner (ansatte med beslutningskompetanse på høyt nivå og personer med kontrollfunksjoner) er vurdert som egnete for rollen. Ved senere endringer i personer omfattet av egnethetskrav, skal forsikringsforetaket melde endringene til Finanstilsynet. Tidligere ble egnethetsvurderingsskjema sendt som vedlegg på e-post til Finanstilsynet. Meldepliktige endringer i egnethetsgodkjente roller i forsikringsforetak (mfl.) skal fremover meldes til Finanstilsynet ved bruk av Altinn-skjema KRT-1157, se her

Anmodning om utredning av taushetspliktsreglene i finansforetaksloven

I et nylig publisert brev fremgår at Finanstilsynet 9. mars 2022 anmodet Finansdepartementet om å utrede behovet for endring av taushetspliktreglene i finansforetaksloven. Etter finansforetaksloven § 16-2 første ledd plikter et finansforetak å hindre at uvedkommende får adgang eller kjennskap til opplysninger om kunders og andres forretningsmessige eller personlige forhold som foretaket mottar under utøvelsen av virksomheten. Dette gjelder ikke dersom foretaket etter lov eller forskrift har plikt til å gi opplysninger eller er gitt adgang til å gi ellers taushetspliktbelagte opplysninger. Formålet er å beskytte kundene og hindre at kunde- og personopplysninger misbrukes. I praksis gir bestemmelsen opphav til krevende spørsmål. Det er blant annet ikke alltid enkelt å si med sikkerhet om opplysningene er underlagt taushetsplikt, og hvis tilfellet, om mottakeren er “uvedkommende” opplysningene. Finanstilsynet ønsker blant annet en vurdering av om bestemmelsen bør harmoniseres med annet regelverk med liknende formål, for eksempel etter forvaltningsloven. En eventuell utredning vil ha relevans også for forsikringsforetak. Brevet til Finansdepartementet kan du lese her

Høring om lov- og forskriftsendringer på finansmarkedsområdet

Finansdepartementet sendte 10. mars 2023 Finanstilsynets forslag til endringer i lover og forskrifter på finansmarkedsområdet på høring. Høringsfrist er 1. juni 2023. Høringsnotatet kan du lese her: Høring – lov- og forskriftsendringer på finansmarkedsområdet – regjeringen.no

Kontaktpersoner

Publisert:

Sist oppdatert: