Boligverdi og formuesskatt – regjeringen tar grep for å redusere den økte formuesskatten skapt av oppdatert beregningsmodell

Den oppdaterte modellen for beregning av omsetningsverdi på boliger for formuesskatteformål har vært i hardt vær siden den ble innført fra og med 2026.

Da den oppdaterte modellen ble foreslått i statsbudsjettet for 2026 var begrunnelsen at den tidligere modellen undervurderte verdien av større og dyrere boliger i motsetning til mindre boliger. Den oppdaterte modellen skulle ifølge Finansdepartementet ikke få vesentlig betydning for de fleste skattytere og heller ikke bidra til at staten tjener penger på å oppdatere modellen. Det ble anslått at rundt 6 % av de aktuelle skattyterne ville få økt formuesskatt, mens rundt 5 % ville få redusert formuesskatt. Isolert sett skulle dette gi en økning i proveny fra formuesskatten på om lag kr 435 millioner. Samtidig ble bunnfradraget i formuesskatten økt til kr 1,9 millioner i 2026 fra kr 1,76 millioner i 2025. I januar i år anslo imidlertid SSB, basert på egne beregninger, at inntektene fra formuesskatten vil øke med om lag kr 1 milliard som følge av den oppdaterte modellen – et vesentlig høyere beløp enn Finansdepartementets estimater. Regjeringen har tatt kritikken til følge, og foreslo den 27. februar 2026 å øke reduksjonen av beregnet omsetningsverdi for primærboliger.

I dette nyhetsbrevet forklarer vi hvordan formuesskatten på primærbolig fastsettes, gjennomgår regjeringens forslag om økt reduksjon av beregnet omsetningsverdi, og vurderer om det er grunnlag for kritikk av metoden som brukes for å fastsette formuesskatt på primærboliger.

Den oppdaterte modellen for beregning av omsetningsverdi på boliger for formuesskatteformål har vært i hardt vær siden den ble innført fra og med 2026. Da den oppdaterte modellen ble foreslått i statsbudsjettet for 2026 var begrunnelsen at den tidligere modellen undervurderte verdien av større og dyrere boliger i motsetning til mindre boliger.

Den oppdaterte modellen skulle derfor gjøres mer rettferdig. Den skulle ifølge Finansdepartementet ikke få vesentlig betydning for de fleste skattytere og heller ikke bidra til at staten tjener penger på å oppdatere modellen. Det ble anslått at rundt 6 % av de aktuelle skattyterne ville få økt formuesskatt, mens rundt 5 % ville få redusert formuesskatt. Isolert sett skulle dette gi en økning i proveny fra formuesskatten på om lag kr 435 millioner. Samtidig ble bunnfradraget i formuesskatten økt til kr 1,9 millioner i 2026 fra kr 1,76 millioner i 2025.

SSB fikk i oppdrag å utvikle den oppdaterte modellen for beregning av omsetningsverdi på boliger. I januar i år anslo SSB, basert på egne beregninger, at inntektene fra formuesskatten vil øke med om lag kr 1 milliard som følge av den oppdaterte modellen. Regjeringen har måttet tåle kritikk for den økonomiske belastningen den oppdaterte modellen vil påføre enkelte boligeiere og for å bryte løftet om at staten ikke skulle tjene mer penger på den oppdaterte modellen.

Regjeringen har tatt kritikken til følge, og foreslo den 27. februar 2026 å øke reduksjonen av beregnet omsetningsverdi for primærboliger. I tillegg skal det bli lettere å dokumentere en lavere omsetningsverdi. Formålet er å dempe virkningen av at den oppdaterte modellen for beregning av omsetningsverdi gir høyere verdier enn Finansdepartementet hadde forutsatt. Selve modellen, og at den i praksis gir større utslag enn tiltenkt, foreslås imidlertid ikke endret. Regjeringens forslag om økt reduksjon er derfor avgrenset til primærboliger og omfatter ikke sekundærboliger eller fritidsboliger.

I dette nyhetsbrevet forklarer vi hvordan formuesskatten på primærbolig beregnes. Vi starter med den tidligere modellen for fastsettelse av omsetningsverdi, og ser nærmere på hvorfor denne ble sett på som urettferdig og mindre treffsikker. Deretter gjennomgår vi den oppdaterte modellen og hva som gjør at den vurderes som mer treffsikker og rettferdig.

Videre omtaler vi regjeringens forslag om å øke reduksjonen av den beregnede omsetningsverdien for primærboliger, som et tiltak for å dempe utslagene av den oppdaterte modellen. Vi gir også noen råd om hva du som boligeier kan gjøre dersom du mener omsetningsverdi for din bolig fastsatt i henhold til den oppdaterte modellen ikke stemmer.

Til slutt deler vi noen korte betraktninger om hvorvidt det fortsatt er grunnlag for å kritisere metoden for fastsetting av formuesskatt på primærbolig.

2.1 Omsetningsverdien er sentral ved fastsetting av formuesskatten.

Den skattepliktige formue på boliger skal som utgangspunkt fastsettes til omsetningsverdien per 1. januar i skattefastsettingsåret. Hva som regnes som omsetningsverdien på din bolig er derfor sentral ved fastsetting av formuesskatten. Det vil være for tidkrevende for skattemyndighetene å fastsette omsetningsverdien på hver enkelt bolig og det har derfor blitt benyttet en mer generell modell for beregning av omsetningsverdi på boliger. Modellen har fungert som et sentralt masseforvaltningsverktøy siden den ble innført i 2010.

- Den tidligere modellen og hvorfor den ble vurdert som urettferdig

Den tidligere modellen delte landet inn i separate områder for eneboliger, småhus og leiligheter, og videre i prissoner som i hovedsak omfattet hele kommuner. For de fire største byene var prissonene imidlertid basert på bydeler.

Verdien av en bolig innenfor et område ble deretter anslått ved å benytte registrerte boligsalg over en tiårsperiode, herunder data fra FINN.no, kombinert med et begrenset sett av konkrete boligopplysninger som størrelse (P-rom) og alder angitt i grove intervaller. I praksis innebar dette et standardisert anslag for omsetningsverdien av en «typisk» bolig i den aktuelle prissonen. Et hovedproblem var at modellen var grovmasket og i for liten grad fanget opp forskjeller mellom f.eks. geografiske områder innad i en prissone. Det førte til at modellen ga tilfeldige utslag mellom ulike boligtyper og områder som blant annet ledet til at boliger som reelt sett har høy omsetningsverdi ble undervurdert i modellen.

- Den oppdaterte modellen og hvorfor den skal være mer treffsikker

Den oppdaterte verdsettelsesmodellen bygger på vesentlig mindre geografiske områder (grunnkretser) og aggregerer nærliggende grunnkretser med tilsvarende prisnivå til et stort antall mindre beregningsområder, med egne beregninger for hvert område. Størrelsen på beregningsområdene bestemmes av at det kreves et minimum antall transaksjoner i hvert område. Dette innebærer at lokale prisforskjeller fanges bedre opp, og at endringer i kommunegrenser i mindre grad gir tilfeldige utslag. Ifølge SSB gir den oppdaterte verdsettelsesmodellen særlig bedre treffsikkerhet for de dyreste boligene i Oslo.

Selv om den oppdaterte verdsettelsesmodellen skal være mer treffsikker er den fortsatt et standardisert masseforvaltningsverktøy. Modellen tar ikke hensyn til individuelle egenskaper ved den enkelte eiendommen slik som vedlikeholdsstandard, innsyn, utsikt, solforhold mv. Det gjør at også den oppdaterte modellen for beregning av omsetningsverdi på boliger kan gi en formuesverdi som ikke reflekterer boligens reelle omsetningsverdi.

2.2 Regjeringens forslag til endring av fastsetting av formuesskatt på primærboliger

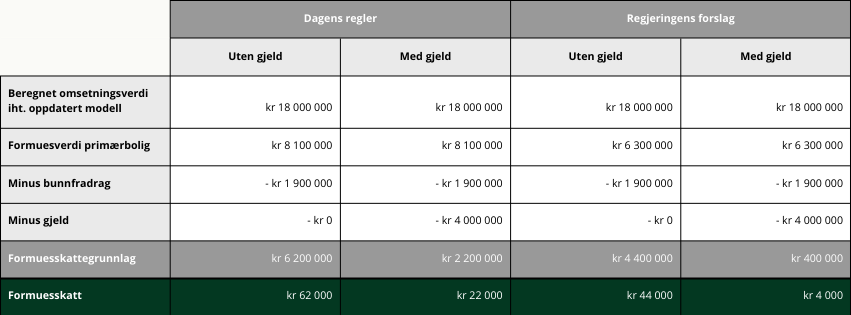

Ved fastsetting av den skattepliktige formue på primærboliger skal det gjøres en reduksjon i den beregnede omsetningsverdien (i henhold til den oppdaterte modellen). Etter dagens regler skal verdien av primærbolig settes til 25 % av den beregnede omsetningsverdien opp til kr 10 millioner. Omsetningsverdien som overstiger kr 10 millioner skal settes til 70 % av det overskytende beløpet (omtalt som innslagspunktet for høy verdsetting). For en primærbolig med beregnet omsetningsverdi på kr 18 millioner ville det gitt følgende formuesverdi:

Som en følge av at den oppdaterte modellen for beregning av omsetningsverdi gir høyere verdier enn Finansdepartementet hadde forutsatt, foreslår regjeringen å øke innslagspunktet for høy verdsetting til kr 14 millioner. For en primærbolig med beregnet omsetningsverdi på kr 18 millioner ville forslaget gi følgende formuesverdi:

Ved fastsetting av formuesskatten gis det i tillegg et generelt bunnfradrag på kr 1,9 millioner i 2026. Tabellen nedenfor viser hva formuesskatten ville blitt på en primærbolig med beregnet omsetningsverdi på kr 18 millioner med henholdsvis dagens regler for reduksjon av den beregnede omsetningsverdien og ved regjeringens forslag til å øke innslagspunktet for høy verdsetting. Eksempelet i tabellen er illustrert med og uten gjeld. Formuesskattesatsen er 1 % av formuesskattegrunnlag over kr 1,9 millioner og 1,1 % av formueskattegrunnlag over kr 21,5 millioner.

2.3 Hva kan du gjøre om du mener at den oppdaterte modellen for å beregne omsetningsverdi treffer dårlig for din bolig?

Helt siden modellen for fastsetting av omsetningsverdi på boliger ble innført i 2010, har det vært mulig for den enkelte boligeier å kreve at formuesskatten beregnes basert på en dokumentert omsetningsverdi fremfor den omsetningsverdien som beregnes av modellen. Adgangen til å dokumentere omsetningsverdien fungerer som en sikkerhetsventil for eiere av boliger med verdireduserende egenskaper som modellen ikke fanger opp.

Nå foreslår regjeringen å lette kravene til når omsetningsverdien må dokumenteres. Etter dagens regler må dokumentasjonen være datert etter 1. juli i det aktuelle inntektsåret. Regjeringen foreslår nå at det skal det være mulig å innhente dokumentasjon når som helst i inntektsåret. Det vil gjøre det enklere å fremskaffe en dokumentert omsetningsverdi, men vil neppe få særlig betydning for hva formuesskatten til syvende og sist blir fastsatt til.

Det er særlig to måter å dokumentere omsetningsverdien på en bolig. En takst eller verdivurdering basert på både innvendig og utvendig befaring av eiendommen vil normalt kunne oppfylle dokumentasjonskravet. Det samme gjelder en observerbar omsetningsverdi, dvs. faktisk oppnådd salgssum for eiendommen, eller salgssummen for en identisk eiendom i samme område.

Det er grunn til å anta at den oppdaterte verdsettelsesmodellen for boliger generelt gir mer treffsikre anslag på omsetningsverdi, ettersom modellen er langt mer finmasket enn den tidligere. Når en skatt beregnes på grunnlag av omsetningsverdien av et formuesobjekt, er det etter vårt syn prinsipielt riktig at verdsettelsen gjenspeiler omsetningsverdien så presist som mulig.

Kritikken i nyhetsbildet den siste tiden har særlig dreid seg om den økte økonomiske belastningen formuesskatten kan innebære for boligeiere. Det nye og høyere innslagspunktet for høyt verdsatte boliger reduserer denne belastningen noe. Etter vårt syn er det likevel grunn til å vurdere om dette innslagspunktet bør avvikles i sin helhet, slik at hele primærboligens verdi settes til 25 % av omsetningsverdien.

Når modellen for verdsettelse av boliger i større grad treffer reell omsetningsverdi – og denne treffsikkerheten i hovedsak gir utslag for de mest verdifulle boligene – blir behovet for å pålegge en høyere formuesverdi på deler av boliger over en gitt verdi mindre fremtredende. En flat justering av omsetningsverdien kan dermed være et effektivt og målrettet tiltak for å dempe økt formuesskattebelastning, uten at dette går på bekostning av hovedformålet om mer presise verdifastsettelser.

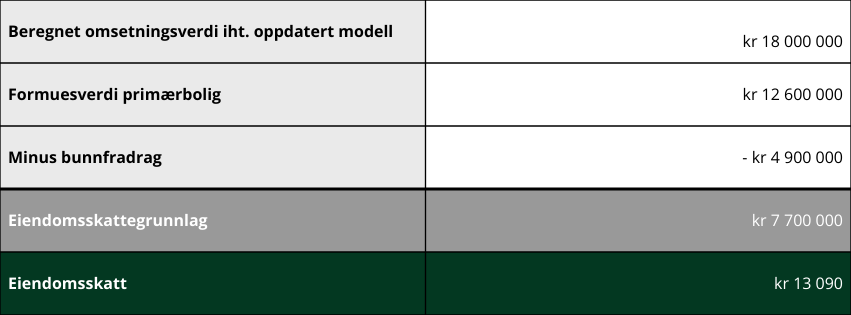

Etter vårt syn er det også på tide å se nærmere på forholdet mellom formuesskatten og eiendomsskatten. Per i dag har 325 kommuner eiendomsskatt. 118 av disse kommunene benytter Skatteetatens modell for beregning av omsetningsverdi på bolig som grunnlag for utskrivning av eiendomsskatten. Konsekvensen er at en teknisk endring i verdsettelsesmodellen for formuesskatten også kan gi økt eiendomsskatt i kommuner som bruker samme verdigrunnlag.

Det er likevel viktig å merke seg at eiendomsskatten har egne regler for reduksjon av beregnet omsetningsverdi, bunnfradrag og satser. Verdien som kan legges til grunn for eiendomsskatten kan utgjøre maksimalt 70 % av omsetningsverdien. Kommunen står imidlertid fritt til å vedta en lavere prosentandel. I tillegg fastsetter kommunestyret selv om det skal gis bunnfradrag, og hvilke skattesatser som skal gjelde oppad begrenset til 0,4 % av verdigrunnlaget. Eiendomsskatten kan derfor bli både høyere og lavere enn formuesskatten, avhengig av kommunens vedtak. I Oslo kommune har kommunestyret vedtatt at verdien som legges til grunn for eiendomsskatten skal utgjøre 70 % av primærboligens omsetningsverdi. Det gis et bunnfradrag på 4,9 millioner kroner og skattesatsen er 0,17 %. For en primærbolig med beregnet omsetningsverdi på kr 18 millioner ville det gitt følgende eiendomsskatt:

Formuesskatt og eiendomsskatt omfatter den samme eiendelen, og samlet skattebelastning fremstår derfor som en form for dobbeltbeskatning. I tillegg går 35 % av formuesskatten til kommunen, slik at kommunene i praksis kan motta skatteinntekter fra samme bolig gjennom to separate skatteformer. Vi mener at en slik dobbeltbeskatning prinsipielt sett er lite ønskelig.

Når én og samme eiendel danner grunnlag for to ulike skatter, kan den samlede økonomiske belastningen bli betydelig, selv om nivået på de enkelte skattene isolert sett ikke anses urimelig høyt. Siden bolig i begrenset grad reflekterer skattyters faktiske betalingsevne, kan det være grunnlag for å vurdere om beskatningen bør konsentreres i én kanal: enten gjennom kommunal eiendomsskatt eller gjennom statlig formuesskatt.

Kontaktpersoner

Publisert:

Sist oppdatert: