OECDs nye «side-by-side»-pakke under pillar II: Utvalgte spørsmål om NOKUS og exit-skatt for norske konsern

OECD publiserte 5. januar 2026 ny administrativ veiledning om Pilar II (global minimumsskatt), omtalt som «Side-by-Side Package» (SbS). Pakken introduserer fire nye Safe Harbour-regler, i tråd med G7-avtalen fra juni 2025, som åpnet for enkelte unntak for amerikanske konsern. Samtidig forlenges den midlertidige CbCR-Safe Harbour-ordningen med ett år, slik at den også omfatter 2027.

Endringene er ment å forenkle etterlevelsen, redusere potensielle konflikter og bidra til at minimumsskatten virker etter hensikten. Vi drøfter også hva dette kan bety for norske konsern, særlig knyttet til rapportering, NOKUS-reglene og risiko for exit-beskatning.

Bakgrunn

Norge innførte fra 1. januar 2024 suppleringsskatt (Pilar II) for store konsern gjennom suppleringsskatteloven. Reglene innebærer at norske morselskaper, eller eventuetl mellomliggende foretak der dette er nødvendig, skal beregne og betale suppleringsskatt (Top-up Tax) dersom effektiv skattesats i et land er under 15 %.

Rammeverket bygger på tre hovedmekanismer:

- Kvalifisert nasjonal suppleringsskatt (QDMTT) i jurisdiksjonen der inntekten oppstår, slik at suppleringsskatten i utgangspunktet kan betales lokalt.

- Inntektsinkluderingsregelen (IIR) hos morselskapet, som kan utløse suppleringsskatt på utenlandske enheter i lavskatteland.

- Skattefordelingsregelen (UTPR) som fordeler eventuell gjenværende suppleringsskatt til jurisdiksjoner der konsernet har aktivitet, dersom den ikke fanges opp gjennom QDMTT eller IIR.

Etter dagens norske regler er IIR innført med virkning fra 2024, mens UTPR-mekanismen gjelder fra og med 2025.

Endringene OECD nå har vedtatt, må implementeres i medlemslandenes regelverk før de får fullt gjennomslag nasjonalt. Med SbS-pakken ser vi trolig justeringer også i norske regler fremover, for å holde den norske suppleringsskatten mest mulig synkronisert med OECD-standarden.

Nærmere om SBS-systemet og betydningen for norske enheter

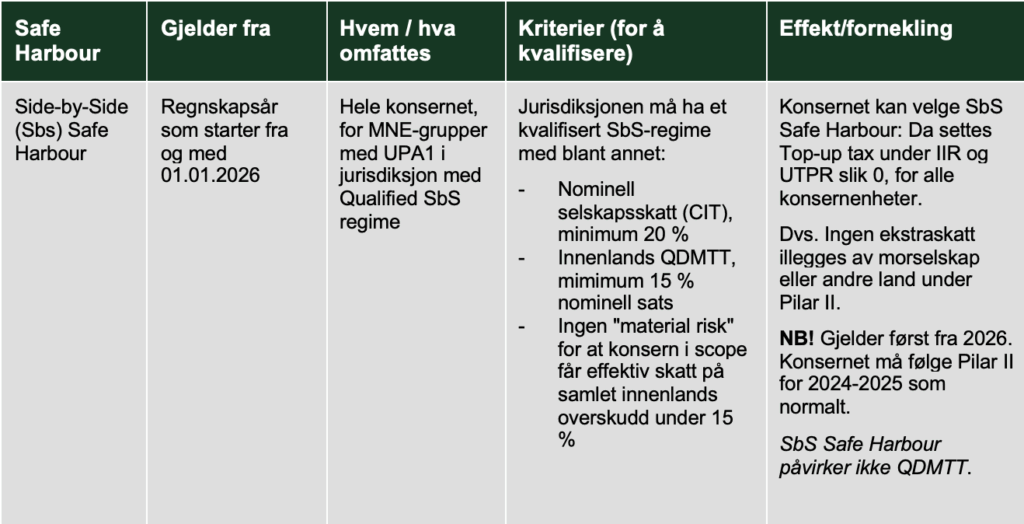

SbS Safe Harbour innebærer at flernasjonale konsern (MNE-grupper) med øverste morselskap (Ulitmate Parent Unity, UPE) i en jurisdiksjon med et kvalifisert SbS-regime (Qualified SbS Regime), kan unntas fra inntektsinkluderingsregelen (IIR) og skattefordelingsregelen (UTPR) dersom konsernet velger å anvende SbS Safe Harbour.

Per i dag er USA den eneste jurisdiksjonen i det sentrale regelverksregisteret (Central Record of Legislation) som er identifisert som kvalifisert SbS-land. SbS Safe Harbour gjelder dermed for USA fra og med 2026. Ordningen forutsetter blant annet at hjemstaten har høy selskapsskattesats (minst 20 %), et eget minimumsskatteregime som funksjonelt tilsvarer QDMTT, samt omfattende CFC-lignende regler for beskatning av utenlandsinntekter.

USA oppfyller etter dagens vurdering disse kriteriene, blant annet gjennom 21 % førderal selskapsskatt (CIT) og GILTI-reglene, og er derfor registrert med kvalifisert SbS-status fra 2026. For norske selskaper som inngår i amerikanske konsern, innebærer dette at suppleringsskatt kan falle bort fra og med 2026, forutsatt at konsernet faktisk foretar det formelle SbS-valget. Norske enheter må i praksis forholde seg til hva konsernet beslutter og dokumenterer.

Merk at Sbs Safe Harbour ikke påvirker beskatningen i 2024 og 2025. I disse overgangsårene gjelder Pillar II-reglene som utgangspunkt på ordinær måte, også for amerikanske konsern. Fra 2026 kan tilsvarende unntak i prinsippet bli aktuelt dersom andre land får sine regimer godkjent under Sbs-reglene, men det forventes at dette vil være relativt begrenset, ettersom de fleste jurisdiksjoner heller vil implementere Pilar II fullt ut.

Oversikt over SBS-pakken

Tabellen nedenfor oppsummerer endringene i Safe Harbour-reglene og endringene fra OECDs Side-by-Side-pakke. Safe Harbour skal gjøre det enklere for berørte konsern å overholde reglene, uten å undergrave 15 %-minsteskatten.

Interaksjon med nokus-regelverket (lavskatteland)

NOKUS-reglene og suppleringsskatten har begge som mål å skattlegge overskudd i lavskatteland, men de virker på ulike måter. NOKUS (skatteloven §§ 10-60 flg.) pålegger norske eiere løpende skatt av overskuddet i utenlandske selskaper hjemmehørende i “lavskatteland”, uavhengig av utdeling. Suppleringsskatten sikrer på sin side at konsernet betaler minst 15 % samlet skatt av hver jurisdiksjons overskudd.

Tersklene er langt på vei like: NOKUS definerer lavskatteland som under 2/3 av norsk alminnelig inntektsskatt (≈14,67 % effektiv sats), mens Pilar II utløses under 15 %. Konsekvensen er at store norske konsern kan bli dobbelt berørt: Et utenlandsk datterselskap med effektiv skatt f.eks. 10 % vil være NOKUS-selskap (norske eiere må NOKUS-beskatte det til 22 %) og utløse suppleringsskatt (15 %) under Pilar II.

Finansdepartementet vil forhåpentligvis vurdere unntak eller forenklinger i NOKUS-regelverket for konsern som uansett dekkes av suppleringsskatteloven. Dersom et utenlandsk selskap er underlagt en kvalifiserende nasjonal suppleringsskatt (QDMTT) i sitt hjemland, bør det unntas NOKUS-beskatning i Norge. Hvis landet selv sørger for ~15 % skatt på selskapet, er det akseptabel beskatning sett med norske øyne, all den tid NOKUS-terskelen er ~14,67 %.

På den annen side vil kvalifiserende nasjonal suppleringsskatt (QDMTT) beregnes basert på skattesatsen i NOKUS-jurisdiksjonen uten å trekke inn skattesatsen som ilegges gjennom NOKUS-reglene. Det er dermed ikke tilstrekkelig for å unngå suppleringsskatt på 15 % at NOKUS reglene f.eks. beskatter overskuddet i den aktuelle jurisdiksjonen med 22 %.

Finandepartementet har i Prop. 145 LS (des. 2025) uttalt de at regelsettene overlapper og begge medfører rapporteringsforpliktelser. De to systemene har lignende terskler, og formålene overlapper noe. Departementet vil derfor “sjå nærmare på om det bør innførast forenklingar eller andre endringar i NOKUS-reglane for selskap som er omfatta av båe regelsetta”. Også EU-kommisjonen vurderer forenklinger. Det er rimelig å anta at Norge enten vil:

- Frita Pilar II-konsern fra NOKUS-skatt helt eller delvis, eller

- Presisere definisjonen av lavskattland slik at det klargjøres at Pilar II-skatt i utlandet påvirker lavskattelandvurderingen ved å medregne nasjonal suppleringsskatt til effektivt skattenivå

Et sentralt spørsmål er hvordan suppleringsskatt påvirker vurderingen av om et land er lavskatteland etter skatteloven § 10-64. Per i dag må man teste hjemlandets ordinære skatt på selskapets overskudd mot 14,67 %-grensen. Hvis f.eks. et datterselskap lokalisert på Cayman Islands (0 % skatt), er det utvetydig lavskatteland. Men hva hvis datterselskapet er lokalisert i et land med 10 % ordinær skatt som innfører QDMTT på 5 % slik at effektiv skatt blir 15 %? Etter Pilar II er problemet løst – konsernet betaler totalt 15 % i det landet, og ingen suppleringsskatt vil beregnes.

Men for NOKUS kan det argumenteres begge veier: Strengt juridisk er ordinær inntektsskatt fortsatt 10 %, så landet er fortsatt lavskatteland etter ordlyden. Samtidig er resultatet 15 % skatt, altså over NOKUS-terskelen. Dette er i skrivende stund et uklart skjæringspunkt: Skal QDMTT regnes som “ordinær skatt på overskudd” i § 10-64? Trolig må lov/forskrift presiseres for å unngå at land med Pilar II-regime feilaktig forblir “lavskatteland” i NOKUS-sammenheng.

Vi forventer at Skattedirektoratet oppdaterer lavskatteland-listen dynamisk og at land som f.eks. innfører 15 % QDMTT etter hvert tas av listen over lavskatteland, alternativt at det presiseres at lavskattelandbergepet ser hen til effektiv skattesats når suppleringsskatt er inkludert. Inntil videre må norske konsern gjøre en case-by-case-vurdering og eventuelt søke avklaring fra Skatteetaten i tvilstilfeller.

Innføring av Pillar II kan gi risiko for exit-skatt

En særlig problemstilling er om endringer forårsaket av Pilar II kan utløse uttaksbeskatning (exit-skatt) etter skatteloven § 9-14. Hovedregelen er at dersom eiendeler eller virksomhet “tas ut” av norsk beskatningsområde, utløses skatt på latent gevinst som om det var realisert siste dag før dette tidspunktet.

Normalt forbindes Exit-skatt med at et selskap eller en person flytter skattemessig bosted ut av Norge, eller overfører eiendeler til utlandet. Men NOKUS-reglene skaper et mindre intuitivt scenario: Hvis et utenlandsk NOKUS-selskap slutter å være NOKUS-pliktig (fordi landet ikke lenger er lavskatteland), kan det oppfattes som at inntekten «tas ut» av norsk beskatning ettersom norsk aksjonær ikke lenger skal skattlegges løpende for overskuddet. Skatteloven § 9-14 (2) bokstav c spesifiserer at uttaksbeskatning kan være aktuelt når “norsk kontroll med et NOKUS-selskap opphører” (typisk hvis man selger seg ned under 50 %). Det står derimot ingenting eksplisitt om bortfall av NOKUS-status grunnet økt skatt i selskapets hjemland.

I en bindende forhåndsuttalelse fra 2022 (BFU 2/2022) drøftet Skattedirektoratet exitskatt ved opphør av NOKUS-beskatning: Et norsk morselskap (Mor AS) hadde et datterselskap i utlandet som gikk fra å være på lavskatteland-listen til å bli normalskatteland. Spørsmålet var om det at selskapet ikke lenger er et NOKUS-selskap i seg selv vil utløse uttaksbeskatning for Mor AS i medhold av § 9-14. Konklusjonen fra skattedirektoratet var ja, det utløser uttaksbeskatning. Begrunnelsen synes å være at selv om norsk kontroll bestod, så anses selve tilknytningen til norsk beskatningsområde å opphøre når fremtidig overskudd ikke lenger skal NOKUS-beskattes. Denne uttalelsen vakte oppsikt fordi den innebærer at når et land øker sin skatt så mye at det passerer NOKUS-terskelen, kan norske eiere bli tvunget til å betale kapitalskatt på “overgangen”.

Dersom et lavskatteland opphører å være “lavskatt” grunnet innføring av Pilar II-regler i et utland (f.eks. at jurisdiksjonen innfører QDMTT), vil Skatteetaten etter sin praksis kunne anse det som en skattepliktig uttakshendelse for norske eiere.

La oss si at Norge pr. i dag NOKUS-beskatter et datterselskap i land X. Land X innfører fra 2025 en 15 %-suppleringsskatt slik at selskapet betaler effektivt 15 %. I 2025/2026 vil X dermed ikke lenger stå på lavskatteland-listen. Etter gjeldende forståelse vil Mor AS i Norge kunne utløse exit-skatt på latent gevinst i aksjene i datterselskapet ved denne overgangsformen selv om verken selskapet eller noen eiendeler har flyttet på seg, og tvert imot at selskapet nå betaler mer skatt lokalt. Dette kan fremstå urimelig, og rettstilstanden er ikke avklart, selv om tidligere praksis heller i den retningen at uttaksbeskatning inntreffer, jf. BFU 2/2022.

Vår vurdering er at det er lite rimelig ilegge uttaksbeskatning ved overgang fra et regime til et annet. Formålet med Pilar II-reglene er å sikre et minimumsskattenivå på 15 %. Det at eiendeler går fra ett beskatningsregime (NOKUS) til et annet (Pilar II) bør ikke utløse uttaksbeskatning når formålet med reglene langt på vei er det samme.

Norske konsern bør likevel ha riskoen for uttaksbesaktning på radaren. Det er håp om at lovgiver avklarer spørsmålet snarlig. Wiersholm er kjent med at det arbeides med spørsmålet med sikte på nødvendig avklaring.

Hvis det er sannsynlig at et NOKUS-selskap “går ut” av NOKUS på grunn av økt utenlandsk skatt etter Pilar II, bør konsernet beregne potensiell norsk exit-skatt og vurdere tiltak. I noen tilfeller kan det være aktuelt å realisere gevinster før status endres, for å utnytte fritaksmetoden (hvis eier er selskap) i stedet for å bli sittende med en uttaksbeskatning. Slike disposisjoner må imidlertid veies mot øvrige konsekvenser.

Praktiske konsekvenser

Pillar II introduserer en rekke nye vurderingstemaer og problemstillinger, både av faktisk og rettslig karakter, som kan få betydelige praktiske konsekvenser for norske konsern. Wiersholm har erfaring med slike prosesser og kan bistå med å identifisere potensielle effekter for konsernet, samt legge til rette for effektiv etterlevelse og nødvendige tilpasninger til de nye reglene. Wiersholm kan blant annet bistå med en helhetlig gjennomgang og implementeringsstøtte på følgende områder:

- Pillar II impact assessment: Kartlegge risiko for suppleringsskatt og identifisering av utsatte poster.

- Vurdere samspill med NOKUS og andre regler: Kartlegg NOKUS-eksponering og analyser om Pillar II kan endre situasjonen, inkludert mulig bortfall av NOKUS og potensiell exit-skatt. Vurder avklaring med Skatteetaten ved grensetilfeller (f.eks. bindende forhåndsuttalelse).

- Safe harbour-vurdering: Vurdere bruk av transitional safe harbour og valg mellom transitional og forenklet ETR safe harbour der begge kan være aktuelle.

- Tolkning og dataavklaringer: Håndtere komplekse definisjons- og tolkningsspørsmål i OECD-regelverket (f.eks. utsatt skatt, joint ventures) for å sikre korrekt praksis.

- Myndighetsdialog og tvister: Håndtere forhåndsavklaringer, praktisk rapportering og kontroller, samt bistå ved internasjonale tvister (MAP og andre mekanismer).

Publisert: